Jak vybrat poskytovatele půjček u Mintos?

Často vás zajímá

- jakého vybrat poskytovatele půjček

- do jakých půjček investovat

- jakým půjčkám a poskytovatelům se vyhnout

- jaké existují garance

- ale také, zda půjčka v prodlení přináší nějaké výnosy

Na některé z těchto otázek nelze odpovědět jednoduše. Navíc, každý máme jinou strategii, a tak nečekejte jednoznačnou odpověď ani přesný návod. V následujících odstavcích se dozvíte převážně nějaké obecné doporučení spolu s mými poznatky a zkušenostmi.

Pro začátek bych rád doporučil nepodcenit výběr poskytovatelů. Důvodem je, že právě stabilitu těchto společností vnímám jako největší riziko investování do P2P půjček u Mintos. Je rozhodně lepší své portfolio půjček rozprostřít mezi všechny dostupné poskytovatele než si vybrat pouze jednoho.

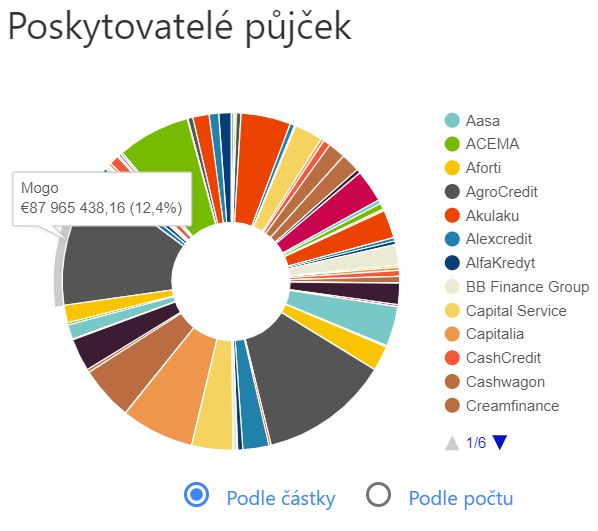

Informace o poskytovatelích půjček

Základní informace o poskytovatelích půjček na platformě Mintos naleznete na jejich webu pod položkou Poskytovatelé úvěrů.

Stránka se skládá ze dvou hlavních částí:

- Přehledu

- a Podrobností

V obou případech se jedná o seznam všech poskytovatelů půjček a informacemi o nich, které lze dle určitých kritérií filtrovat.

Přehled poskytovatelů půjček

Už první záložka poskytovatelů půjček, Přehled, uvádí o každém z poskytovatelů základní informace, které je dobré při výběru půjček zohlednit.

Mintos Rating

Mintos Rating představuje hodnocení rizika investování u daného poskytovatele z hlediska půjček, které poskytuje. Škála hodnocení rizika je A+ až D od nejméně rizikové po nejrizikovější.

Ukazatel chápu převážně jako informativní a očekával bych, že poskytnuté půjčky se budou častěji dostávat do prodlení se splácením popř. až do zesplatnění. Větší pozornost však atributu osobně nevěnuji.

Typ půjčky

Ukazatel Typ půjčky napovídá, zda budete u poskytovatele investovat do:

- půjčky se zástavou,

- hypotéky,

- půjčky na auto,

- zemědělského úvěru,

- krátkodobé půjčky,

- osobní půjčky

- atp.

U tohoto ukazatele opět nemám nutnou preferenci.

Země

Země indikují, kde jsou půjčky poskytovány. Zde si již vybírám. Mojí preferencí jsou země v rámci Evropské Unie. Důvodem je obava z obtížnější vymahatelnosti případných pohledávek vůči investorům od případného bankrotujícího poskytovatele.

Případné ostatní země světa volím v menším měřítku a preferuji krátkodobé investice. Obvykle tak investuji manuálně.

Výběr země je pro mě dalším parametrem pro diverzifikaci mého portfolia. Své investice se snažím rozprostřít opět rovnoměrně. Jde o snížení rizika ztráty veškerého kapitálu v případě nečekané události v dané oblasti.

Měna

Co se měn týče, vyzkoušel jsem investovat v několika dostupných – CZK, EUR, PLN, GBP, GEL. Nakonec jsem však zůstal převážně u EUR a z menší části u PLN.

V CZK a GBP se mi delší dobu nepodařilo získat mnoho půjček s úrokem alespoň okolo 10% p.a., a tak jsem své finance úplně stáhl.

U GEL a dalších mimo evropských měn se obávám kurzovního rizika, jelikož oblasti nesleduji a nedokázal bych pružně reagovat.

Garance zpětného odkupu (Buyback)

Garance zpětného odkupu (záruka toho, že své investované peníze dostanu zpět při prodlení se splácením dlužníka) je jedním z faktorů, proč do P2P investuji a neobávám se neplatičů. Půjčky bez garance jsou samosebou kryté, ale já mám jednoduše klidnější spaní při investování do těch s garancí .

Skin in the game

Parametr ,,Skin in the game” bych česky popsal jako míru toho, jak moc jde poskytovatel v rámci půjček “s kůží na trh” spolu s námi. Dejme tomu, že to vypovídá o tom, jak svému byznysu důvěřuje, ale atribut osobně nesleduji a neřídím se jím.

Rok založení

Společnosti s dřívějším rokem založení se mohou zdát stabilnější a důvěryhodnější. Pro mě to však není směrodatné, navíc si nemyslím, že je tato informace natolik vypovídající o současné situaci poskytovatele.

Finanční data poskytovatelů

Následující finanční data sbíraná zprostředkovatelem Mintos zahrnují:

- objemy poskytnutých půjček,

- úvěrové portfolio z posledních finančních výkazů

- a aktuální hodnotu nesplacených půjček.

Jedná se o dobré indikátory v případech, kdy chceme získat přehled o dostupnosti investic u daného poskytovatele.

Průměrná úroková sazba

Průměrná úroková sazba pro mě není směrodatná pro výběr poskytovatele. Obvykle se při nastavování AutoInvestu zajímám o ty nejvyšší poskytované sazby.

Podrobnosti o poskytovatelích půjček

Zatímco přehled nám udává převážně základní informace o jednotlivých poskytovatelích, záložka podrobnosti se zabývá detailnějšími informacemi, které Mintos rozděluje do třech oblastí:

- Struktura investice

- Struktura příjmů

- a Amortizační posloupnost

Struktura investice

Struktura investice je přímá a nebo nepřímá dle toho, zda mezi vámi a dlužníkem figuruje prostředník.

Zástava indikuje zda u nepřímých struktur investic figuruje zajištění formou zástavy úvěrů.

S garancí skupinou máte další úroveň zajištění. Tentokrát korporátní garanci povinnosti zpětného odkoupení půjčky, ke které je zavázán její poskytovatel.

Musím přiznat, že výběr Struktury investice, zástavu ani garanci skupinou jsem zatím při volbě poskytovatele nezohledňoval, ale brzy začnu.

Samosebou dává smysl mít výhodu garance skupinou. Ta mi přijde jako podstatná výhoda, která tvoří další úroveň ochrany investora v případě úpadku poskytovatele.

Zástava je určitě dalším pozitivem při výběru poskytovatele a pravděpodobně bych volil spíš nepřímou strukturu investice, ale tím si jistý nejsem.

Struktura příjmů

Struktura příjmů shrnuje zdroje příjmů investora, kde samozřejmostí je příjem z úroků. Další možnosti příjmů už tak obvyklé nejsou a je vhodné k nim přihlédnout, jestliže si vybíráte “rizikovější” půjčky, které se mohou dostat do prodlení se splácením.

Z hlediska investora je samozřejmě výhodnější vybírat si poskytovatele a půjčky zahrnující všechny tři další možnosti příjmů:

- Příjem z úroků při zpožděné splátce

- Příjem z pokut

- Úrok z prodlení

Příjmy z úroků při zpožděné splátce představují výborný způsob zajištění výnosů v případech, kdy očekáváte zpoždění splátek úvěrů.

Příjem z pokut (Penalty Income) je počítán na základě nesplacené/zpožděné platby (jistině a úroku) a hromadí se na denní bázi.

Úrok z prodlení se aplikuje v případě, kdy je půjčka vypovězena (Default).

Doba odkladu představuje počet dní než je půjčka označena za zpožděnou. Vybírejte poskytovatele s co možná nejnižší hodnotou.

Amortizační posloupnost

Parametry amortizační posloupnost a její typ určují pořadí aplikace splátky ve smyslu zpožděných versus plánovaných a také pokut, jistiny a úroků.

Zamýšlím-li se nad výhodností z pohledu investora, tak mi v případě aplikace pokut přijde výnosnější nechat dlužníka splácet nejprve plánovanou splátku, až poté zpožděnou (volba “Schedule based”). Dále pak nejprve úroky (Interest) a až poté jistinu (Principal).

Více informací o poskytovateli

Více informací o každém poskytovateli půjček lze zobrazit kliknutím na jeho logo. Naleznete tu

- představení firmy,

- informace o počtu zaměstnanců,

- informace o sazbách RPSN, které nabízejí svým klientům,

- zda poskytují prodloužení splátkového kalendáře,

- účetní závěrku,

- novinky

- a mnohdy i smlouvu o půjčce.

Jak na výběr investic

Závěrem bych rád zopakoval, že je důležité vybrat si více poskytovatelů půjček a portfolio mezi nimi dobře (rovnoměrně) rozprostřít. Osobně se při výběru investic vždy rozhoduji dle:

- doby splatnosti

- úrokové sazby

- země působnosti poskytovatele

- dostupnosti BuyBack garance

K tomu bych doporučil zvážit přítomnost:

- garance skupinou

- popřípadě zástavy

U rizikovějších půjček a v těžších ekonomických časech se může vyplatit přítomnost:

- Příjem úroků při zpožděné splátce

- Příjmy z pokut

- Úrok z prodlení

Na závěr si zkontrolujte dobu odkladu a pokud budete mít stále na výběr, tak můžete přihlédnout i k amortizační posloupnosti.

Přehled poskytovatelů půjček je užitečným seznamem v případě, kdy investujete manuálně, ale i pomocí AutoInvestu. Není nic jednoduššího než při výběru použít filtrování a najít poskytovatele, který vám vyhovuje.

Plánujete začít investovat s platformou Mintos? Přečti si moje doporučení Jak začít investovat na Mintos.

Získej Okamžitý bonus 50 € a 1% bonus z průměrné výše investic za prvních 90 dní.

Stačí se zaregistrovat pomocí tlačítka “Investovat s Mintos” a zainvestovat alespoň 1000 €

Fascinují mě technologické inovace. Zajímám se o finance a jsem fanoušek Bitcoinu. Naplňuje mě dobrodružné cestování a objevování nepoznaného. Snažím se pomáhat lidem ve svém okolí na základě svých osobních zkušeností.

ahoj Jakube,

Moc ti děkuji za Tvoje cenné rady a odkazy. Spíš BTC analyzuji, neinvestuji do aktiv okamžitě, pokud jim nerozumím.

BTC má dle mě velký utility potenciál a bude atakovat fiat měny.

ale je to můj názor. Osobně si myslím že bude oscilovat podobně jako doposud.. Máš strategii jej dlouhodobě držet nebo časuješ nákupy a prodeje? Podle čeho děláš u BTC investiční analýzy?

Moc díky

Prima den

Hoza

Skvělý přístup! Lidé, kteří investují do něčeho, čemu nerozumí pak ze strachu prodávají při korekci a zbytečně tratí.

Proč si myslíš, že bude oscilovat jako doposud? Já jsem naopak názoru, že jeho cena poroste, a t ještě v letošním roce.

Mám určité osobní plány, takže peníze investované v kryptu budu potřebovat a tím mám i strategii k odprodeji, jinak bych držel dlouhodobě. Plánuji odprodávat postupně na určitých hranicích.

Sleduji hlavně aktuální dění, tedy fundamenty. Pokud plánuji prodeje nebo nákupy, pokouším se o technickou analýzu.

Ahoj Jakube,

díky, je skvělé sdílet s kolegy své zkušenosti. Nejsem v investicích dlouho. Nedokážu predikovat BTC.

souhlasím, poroste, jak moc ? 🙂 ale ne lineárně..souvisí hodně s monetární politikou Bank a mentalitě lidí.

Dle mě si postupně získá důvěru. super pro dlouhodobý horizont a snad i nekonečnou rentu na konci v podobě zisku.

díky za tipy, šel jsem na Coin Base Pro.

Fundament myslíš názory třeba na Tradigview?

díky

cau

Ahoj Honzo,

uvědomil jsem si, že už jsme hodně odbočili od tématu výběru poskytovatele u Mintos, a proto bych Tě rád poprosil pokračovat na toto téma v komentářích třeba zde: https://www.osobnizkusenosti.cz/jak-a-kde-koupit-bitcoin-a-dalsi-kryptomeny/

Přesto Ti ještě odpovím. Souhlasím, že nepůjde o lineární růst, to je ostatně vidět i z minulosti, jde spíš o skokové, mnohdy exponenciální růsty, které se promění v mánii. Bublina se nafoukne a na nějakou dobu splaskne, když nezkušení a vyděšení nováčci prodávají ve ztrátě. Je třeba si něco nastudovat než člověk začne jednat a třeba i ztrácet peníze. Pochopit, že ten trh Bitcoinu je ještě hodně maličký, a proto i tak volatilní a dosud na něm byli z většiny retailoví obchodníci a spekulanti, kteří mají mnohem vyšší tendenci jednat reaktivně nehledě na dlouhodobější popř. střednědobý výhled.

Ne ne, na TradingView dělám spíš technickou analýzu. Fundamentem zde myslím zprávy, novinky, ze světa kryptoměn a Bitcoinu ve smyslu, korporátní investice, regulace, technologická vylepšení atp.

Ahoj Jakube,

Moc díky za cenné rady. Prosímtě jak můžu postupovat při nákupu BTC na na Coin Base za využití TransferWise?

Jakube, psal jsem i na link, co jsi mi poslal.. Jde o to, že TransferWise mi nechce akceptovat IBAN CoinBase. Mimochodem, není to stejná banka, jakou má v Estonsku Mintos??

díky

Máš se?

Honza

Prima, odpověděl jsem tam.

Přiznám se, že jsem nestudoval o jaký účet, resp. jaké banky to je. Všímám si, že tyto mezinárodní společnosti mají obvykle více účtů ve více zemích a používají resp. poskytují ten, který koresponduje s danou měnou. Zdá se, že v Estonsku budou zajímavé podmínky pro vedení podnikatelského účtu v EUR aj. 🙂

Jakube,

moc díky opět za Tvoje rady. Mintos je asi zatím pro mě stále neznámou, nemám úplně dobré zkušenosti s jejich info linkou. a Ty?

Jestli ti dobře rozumím, Mintos pracuje v zakladě na principu neustále dokola reinvestuje do cílové částky? tedy není primárně na denní ´dividendu´?

spíš se pohybuji na akciích a dluhopisech na ETF. Tohle je jiná káva.

Mně jde u průběžné cash flow.

U některých strategií, těch Mintos, tuším ani nejde zapnout funkce, kterou popisuješ.

Píšeš Když zvolíte tuto funkci, vaše peníze budou pracovat nepřetržitě.

Co to znamená nepřetržitě?

naopak když strategie dosáhne cílové částky, poté je již Tvůj výnos 0?

Prominm asi jednoduché otázky.

díky moc

Honza

Na infolinku jsem nevolal, nikdy jsem neměl nic tak urgentního. Obvykle řeším své dotazy a potíže písemnou formou. Je to dlouho, co jsem s Mintosem něco řešil, ale nepamatuji si na žádné potíže.

Ano, přesně tak, jsi tu věřitel, dlužník Ti splácí s úroky navrch a znovu-získaný kapitál manuálně popř. automaticky investuješ znovu.

Ano, třeba až do cílové částky. Řekl bych však, že ta tam je hlavně z důvodu omezení maximální částky pro danou strategií, abys svůj kapitál mohl rozdělit mezi více strategií. Pokud máš jen jednu, můžeš tam klidně mít nastavenou nějakou přehnaně vysokou hodnotu. Popř. si takovou hodnotu nastavíš u té strategie, kterou preferuješ, a u méně preferovaných si nastavíš nižší hodnoty.

Dividenda je něco jiného 🙂 Tohle jsou zkrátka splátky úroků a jistiny.

Ty strategie od Mintos nepoužívám. Resp. zapli se mi sami v jednu dobu, když jsem to moc nesledoval. Myslím, že jsou dělané na to, aby mezi lidi rozprostřeli i ty půjčky, o které není moc zájem.

No “nepřetržitě” znamená, že finance, které se Ti vrátí na investiční účet (splátkami od dlužníků) se dále použijí k investicím do nových půjček -“reinvestování”.

Například zainvestuješ do 100 půjček po 10 EURech. Za měsíc se ti z vrátí z každé půjčky 1 EURo, tzn. máš 100 EUR k dispozici a ty se hned bez Tvého zásahu znovu investují do 10 jiných půjček po 10 EURech.

Když strategie dosáhne cílové částky, další investice se nerealizují a v takovém případě by ti těch splacených 100 EURo čekalo na investičním účtu než s nimi nějak naložíš.

Snad je to už srozumitelnější 🙂 Kdyžtak se ptej,

Jakub

Jakube,

opět Ti moc díky, je super, že poradíš druhému.

Přeposílám Ti odpoved z Mintosu. Jde mi o to, co je pro mě výhodnější, zda-li si ponechat úrok,a ten reinvestovat, oddělit ho od splátky jistiny,…. tady ale je ten problém, pomalu se Ti odečítají, ´odkládají´ i již zainvestované peníze. v tom případě vidím cestu navýšit cílovou částku a pak zrušit a vybrat celou strategii.

Hello JAN,

Thank you for your call and for the pleasant telephone conversation.

Please accept my sincere apologies for the delay with the answer.

How to separate the interest received from the principal payment?

There is no possibility to separate the interest received and make it as the savings on your investor account, the only possibility to leave some available funds on your investor account available for the immediate withdrawal is to set up the Auto invest minimum remaining account balance limit on your investor account.

This action can be done here https://www.mintos.com/en/strategies/

Mintos team wishing you to have a good day ahead.

Thank you for your patience and understanding.

Please let us know if you have any other questions.

Kindest Regards,

Aleksandrs.

Přesně, jak píšou na podpoře, oni vlastně nemají funkcionality na rozlišení, jak naložit úrokem a jak s jistinou. Systém Ti dovolí manipulovat s navrácenou částkou jako celkem.

Co je výhodnější? No pokud jde o to, jak nastavit, aby si z těch peněz poslaných na Mintos získal, co nejvíc, tak zkrátka pořád dokola reinvestovat a neřešit, zda jde o reinvestici úroku nebo jistiny.

Pokud víš, že si budeš chtít vybrat např. měsíčně určitou částku, tak si nastavíš tu jimi doporučovanou hranici “Keep uninvested”.

Jestliže vís, že chceš ty peníze protočit půjčkami třeba 5x, tak bych si nastavil pětinásobnou cílovou hranici strategie z vkládané částky.

Už se v tom začínám ztrácet – nejsem si jistý, čeho se snažíš docílit, tak snad komentuji k věci.

ahoj Jakube,

moc Ti díky za tvoji pomoc. Myslím že jsi to přesně vystihnul v poslední odpovědi. Mintos mi není zatím úplně vlastní, jsem třeba na Portu.cz apod. Je mnohem přehlednější.

Můžu na Tebe jednu otázku, zvažuji nákup Bitcoin, řeším zda.li přes např. Revolut nebo Coinbase. Máš s bitcoinem osobní zkušenost, co by jsi mi poradil, kde třeba získat info?

moc díky

daří se ti?

Honza

Chápu, některé platformy mají tolik možností, že se tím stávají už na pohled složité.

Ano, s Bitcoinem mám zkušenosti. Revolut bych ti v tomto ohledu moc nedoporučil. Ono je lepší si ten Bitcoin následně převést z burzy pryč, na svoji, ideálně, hardwarovou peněženku – to je nejbezpečnější. V tomto ohledu používám Binance nebo CoinBase. Pokud půjde o krátkodobé držení a nebudeš Bitcoiny z burzy převádět, je levnější na směnu Binance. Pokud bys chtěl Bitcoin převést z burzy pryč, doporučuji raději CoinBase. Binance má totiž vyšší poplatky za výběr Bitcoinu (fixní). Určitě, ale záleží na objemu nákupů, od toho se odvíjejí poplatky za nákup a může to pak vycházet jinak. Já počítám s tou nejnižší hranicí 🙂

Více info získáš tady u mě na webu:

https://www.osobnizkusenosti.cz/jak-a-kde-koupit-bitcoin-a-dalsi-kryptomeny/

https://www.osobnizkusenosti.cz/jak-koupit-bitcoin-na-binance/

https://www.osobnizkusenosti.cz/coinbase-recenze-zkusenosti-kryptomeny/

https://www.osobnizkusenosti.cz/kam-uschovat-bitcoin-a-dalsi-kryptomeny/

A ano, momentálně se daří. Je to však o tom, včas z té investice vystoupit a nebo držet dále i přes období, kdy se nedaří. Litecoin například držím od roku 2017, kdy se dařilo, pak se trh propadl a nyní jsem zase v plusu.

Jakube,

moc díky, možná spíš je to tedy tak, že Mintos pracuje na principu reinvestovaní stále dokola, tedy navyšování cílové částky? de facto žádnou dividendu nevyplácí? U vlastních automatizovaných strategii můžu funkci Znovu neinvestovat z aktivovat.

U Mintos strategií, to nejde. Jestli to chápu správně, může pouze dokola navyšovat cílovou částku a tím tedy Výnos?

díky moc

Honza

Jakube,

děkuji Vám za skvělé rady. mám ted s Mintosem malý problém, investice se nedoinvestovala, chybí asi 500 Euro. Změnil jsem parametry, úrok a dobu do splacení půjček na 18 Mes. Nevím jestli to je málo? Zobrazují se mi pouze 4 úvěrové společnosti, což mě zaskočilo. Mám čekat nebo se pokusit vybalancovat portfolio?

díky

Honza

Ahoj Honzo,

díky, rád čtu, že článek pomohl!

Z mojí předchozí zkušenosti se nové půjčky objevovaly nárazově ve větším množství, nikoliv postupně v jednotkách. Záleží tedy, jak dlouho čekáš na zainvestování? + zda se situace nezměnila vzhledem ke koronavirové pandemii.

18 měsíců by mělo být dost. Samozřejmě pokud na zainvestování zbylých 500 EUR spěcháš, tak natažení doby splácení by mohlo pomoci.

4 poskytovatelé úvěrů nejsou mnoho pro diverzifikaci rizika. Osobně bych se poohlédl po možnostech rozprostření mezi více poskytovatelů popř. další platformy.

Jakube,

Prima den,děkuji.

Problém jsem vyřešil nakonec sám. Při nastavovaní parametrů investice jsem zadal špatné rozpětí tzn. až od tuším 8 měs. Změnil jsem na od 0-18 M a diverzifikace se změnila.

Spíš mám ted na Tebe otázku:

Viděl jsem video na půjčky v rublech na 19% výnos. Fajn, ale je tam jen jeden poskytovatel..do toho se mi nechce, byt na 1 rok.

co myslíš?

díky

Honza

Ahoj Honzo,

rád vidím, že se Ti problém podařilo vyřešit.

Půjčky s úrokem 19% p.a. v Rublech? V jednu dobu jsem půjčky s obdobnými úroky vyhledával a zkoušel – je třeba počítat s tím, že se část takových půjček dostane do problémů se splácením a budou nějakou dobu v prodlení než se vykoupí zpět. Proto se doporučuji podívat na parametry sjednané s poskytovatelem – zejména na strukturu příjmu – Příjem z úroků při zpožděné splátce, Příjem z pokut, Úrok z prodlení a Dobu odkladu.

Když přihlédnu k nejistotě současné COVID doby, byl bych obezřetnější vzhledem k stabilitě poskytovatelských společností (osobně mám zkušenost s polskou Capital Finance, díky které mám cca 200 EUR v Recovery – budou postupně spláceny zpět v následujících letech, dle smluveného splátkového kalendáře).

Zhodnoť sám, jaké procento Skin in the Game mají společně s Tebou, zda jsou jejich půjčky něčím kryté (nemovitost atp.) – typ půjčky, zda mají garanci skupinou a zajištění formou zástavy – sloupeček Zástava.

No a potom RUBL… Raději držím silnou světovou měnu popř. CZK, protože je denně používám.

Možná to celé zní dost negativně 🙂 Ber to tak, že upozorňuji na rizika, která vidím – v závěru nemusí jít o špatnou investici.

ahoj Jakube,

moc děkuji..naopak, je dobře že zvažuješ reálná rizika, protože si myslím, že to za to nestojí.

Zůstal jsem u diverzifikované strategie s vyšším výnosem cca 14%.

Nicméně vysvětli mi něco prosím. Na mintosu mi poradili,že pokud chci oddělit výnos od cílové částky, mohu použít Funkci ponechat neinvestováno. Když jsem to použil tak se mi sice asi odkládal výnos ale spolu s ním vždy nějaká mála část i z již investované částky…Ne vždy se ti strategie zainvestuje do 100%. mám jich několik a žádná není doinvestovaná.

Jak to řešit? pokud chci průběžný výnos.

Mám stále nechat navyšovat cílovou čátku a po roce třeba zrušit celou strategii?

díky za Tvoji pomoc,

Honza

14% je určitě taky super!

No podle toho, co vysvětluješ, mám dojem že chceš vlastně ve strategii zaškrtnout “Chcete znovu investovat?” – NE. Tím pádem by se tvoje výnosy neměly dostat znovu do oběhu.

Viz infobox:

Zde můžete zvolit opětovné investování příchozích měsíčních plateb od dlužníků pomocí nastavení nástroje Auto Invest.

Když zvolíte tuto funkci, vaše peníze budou pracovat nepřetržitě.

Nezapomeňte, že nástroj Auto Invest bude opětovně investovat finanční prostředky pouze do maximální výše tohoto investičního portfolia.

K tomu, že se Ti nedoinvestuje celá cílová částka,

není to tím, že máš třeba příliš vysokou minimální investici?

Nemohli dojít půjčky dle vybraných kritérií?

Navyšování cílové částky strategie, si myslím, není špatný nápad – stejně to chce se občas podívat, jak si strategie vede, jestli se právě někde něco nezaseklo 🙂

Jakube..nemáte prosím FB? mohu Vám poslat print sreen z Mintosu?

Pokud to může jít veřejně, tak sem můžeš vložit odkaz např. pomocí – https://cs.imgbb.com/

Popř. přes FB skupinu – https://www.facebook.com/groups/385086875328910

Díky!

No nejsem si jistý na kolik je změna závislá na koronaviru nebo zda by přišla tak či tak. Každopádně Mintos v tomto roce zqčal lépe vizualizovat problémové půjčky a poskytovatele, proto je nyní daleko přehledněji vidět, jaká část portfolia není v optimálním stavu, a ke kterému poskytovateli se vztahuje.

Doporučuji hlavně dobře diverzifikovat a dobře si vybrat poskytovatele.

Super článek. Pozoruješ nějakou změnu v rámci koronaviru? Je teď dobrá doba začít investovat?